プロフィール

選挙資料

活動報告

振興計画

沖縄にこだわり

沖縄から日本を変える

沖縄のために人生をかける

人を幸せにする仕事それが政治

Facebook

Instagram

Youtube

Twitter

LINE

blog

プロフィール

昭和48年(1973年)1月10日那覇市に生まれる。

祖父は国場組創業主、國場幸太郎

大叔父に元衆議院議員、國場幸昌

昭和60年 那覇市立開南小学校卒業

昭和63年 那覇市立上山中学校卒業[35期]

平成 3年 沖縄尚学高等学校卒業[6期]

平成 9年 早稲田大学社会科学部(比較政治学専攻)卒業

平成12年 沖縄県議会議員選挙初当選

平成15年 第43回衆議院総選挙に出馬。惜敗。

平成16年 沖縄県議会議員当選

平成24年 衆議院議員総選挙で初当選

平成26年 衆議院議員総選挙において二度目の当選

平成29年 衆議院議員総選挙において三度目の当選

現在

平成29年 自由民主党副幹事長(沖縄初)

令和2年 外務大臣政務官 就任(沖縄初)

令和3年10月 4期目の当選

令和4年 自由民主党国防部会長 就任(沖縄初)

令和5年 国土交通副大臣 就任(沖縄初)

沖縄振興調査会事務局次長

首里城再建委員会事務局長

中小企業調査会小委員会事務局長

航空政策特別委員会事務局次長

青年局顧問

沖縄県支部連合会常任顧問

沖縄県第一選挙区支部長 等

選挙資料

【選挙運動用チラシのため、印刷して頒布することはできません】

[画像クリックでPDFダウンロード]

[画像クリックでPDFダウンロード]

[画像クリックでPDFダウンロード]

活動報告

[画像クリックでPDFダウンロード]

新

たな沖縄振興計画

県民主体の「新・沖縄振興計画」でさらに繁栄させる。

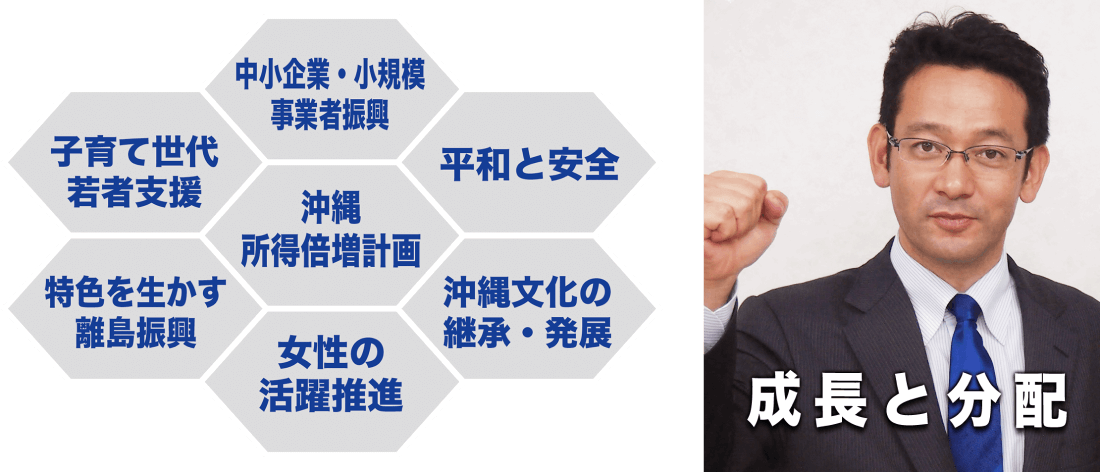

沖縄県民所得倍増計画

那覇空港の整備拡大、港湾充実化、海事関連産業(海上物流・トラック倉庫等)を推進。

海の安全性と質の向上で国際的なリゾート地域にする。

高付加価値型の情報通信・サイバーセキュリティー、物流産業の誘致・集積により雇用基盤を高度化。

産学官連携による事業革新、雇用の「質」強化、OISTを基軸とした科学技術立県へ。

医療、介護、保育の現場で働く人の所得を増やすための「公定価格」抜本見直し。

中小企業・小規模事業者振興に全力

地場事業者を支援し、成長の果実を下請け企業にも。

産業基盤整備の必須条件である沖縄振興開発金融公庫の存続・強化。

DX化による中小企業の人手不足の解消。

中小・小規模事業者、フリーランスの支援充実と事業承継のサポート。

子育て世代・若者への支援

来若者・子育て世代の住宅費を支援し生きやすい社会へ。

高校卒業まで医療費無償化。

低所得世帯には私立高校・専修学校無償化。

給付型奨学金の拡充。返済中の若者にも支援。

防災・減災

防災拠点整備、防災ヘリの導入(全国でないのは沖縄県だけ)。

無電柱化推進で災害時の通行路確保。

病院船を導入。離島県だからこその備えを。

魚の陸上養殖を推進し、県内自給率を上げる。

平和を守る、ウチナーを守る

米軍基地の整理縮小。

外国人による土地取得を規制し土地を守る。

日台漁業協定見直しをはじめ、水産業を守る。

特色を活かす離島振興

サトウキビをはじめとする沖縄の農業を守る。

離島ならではの水産漁業の振興。

ICT(情報通信技術)を活用して教育医療体制の充実を。

船・飛行機・ヘリなどの多層な交通網整備・輸送費支援により離島の経済的不利性を解消。

健康長寿県「沖縄」復活

高齢者貧困世帯への適切な支援を。

低年金者への加算や介護保険料軽減の前倒しを。

予防医療、歯科診療、生涯スポーツの推進。

食育で、伝統的な沖縄料理の普及を。

全ての福祉分野(障がい・介護・児童・相談ほか全て)の従事者の処遇改善を進め、福祉の更なる充実。

沖縄から日本を変える

沖縄の祖国復帰記念日5.15を日本の祝日に。

復帰50周年事業として、再び国際海洋博覧会を開催。

国連研修センター誘致。世界のリーダーを沖縄が育てる。

海洋資源開発でエネルギー・レアメタル輸出国にする。

女性の活躍推進

結婚、仕事と子育ての両立、地域における子育て支援、多子世帯等への支援。

不妊治療の実質無料化に向けた取組みを推進。

孤独・孤立で不安を抱える女性をサポートする施策の推進。

企業・組織における女性役員・管理職の積極登用。